会社の設立手続きパート⑦です。

本日は税務署への届出書類の作成に関しての後編となります。

中でも、青色申告の承認申請書と厳選所得税の納期の特例の承認に関する申請書についてその書き方を見ていきたいのですが、これら二つの書類は国税庁のホームページ内に掲載されていますので、そちらからダウンロードしていただくのがいいかと思います。

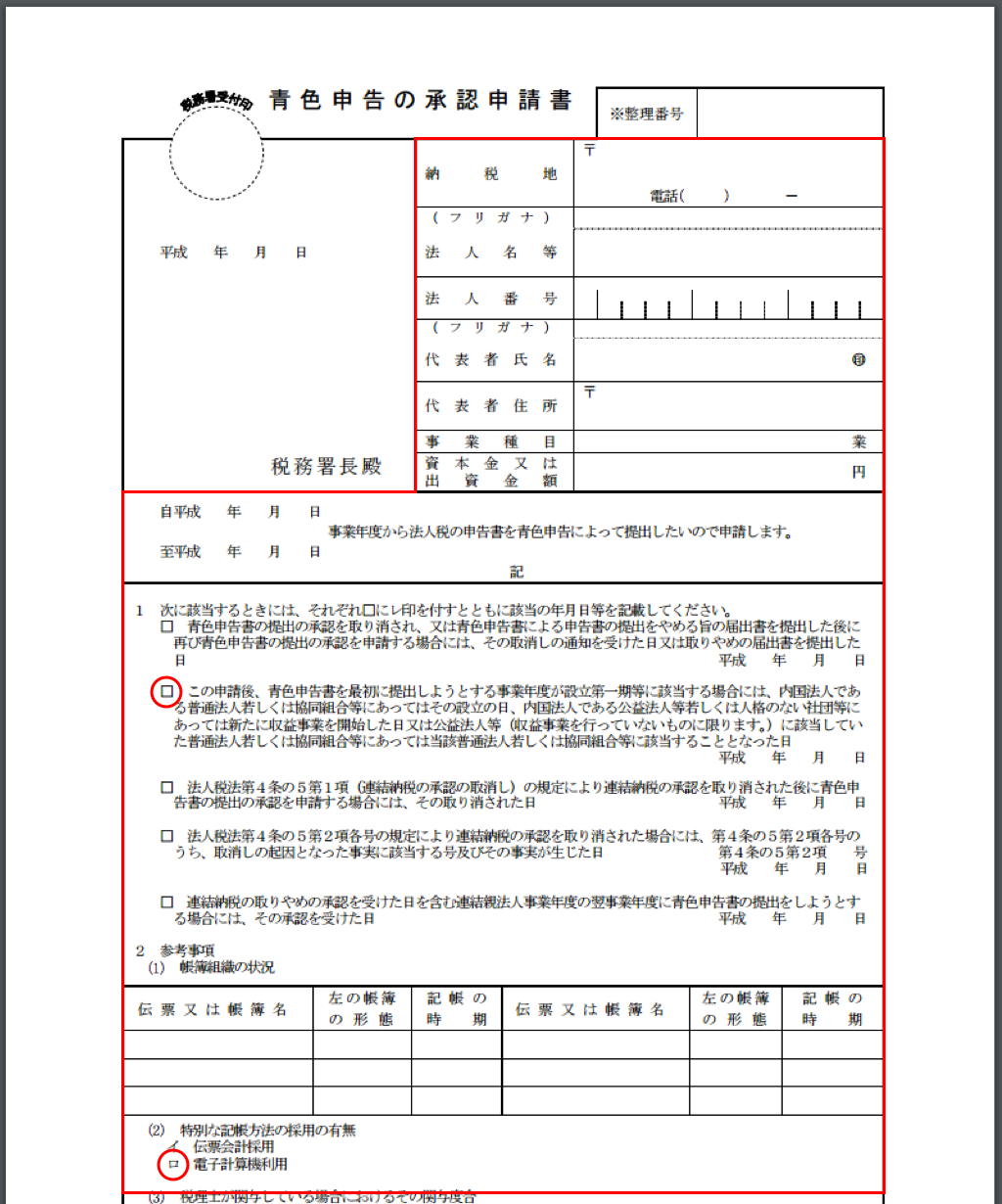

・青色申告の承認申請書

:https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hojin/010705/pdf/ts050.pdf

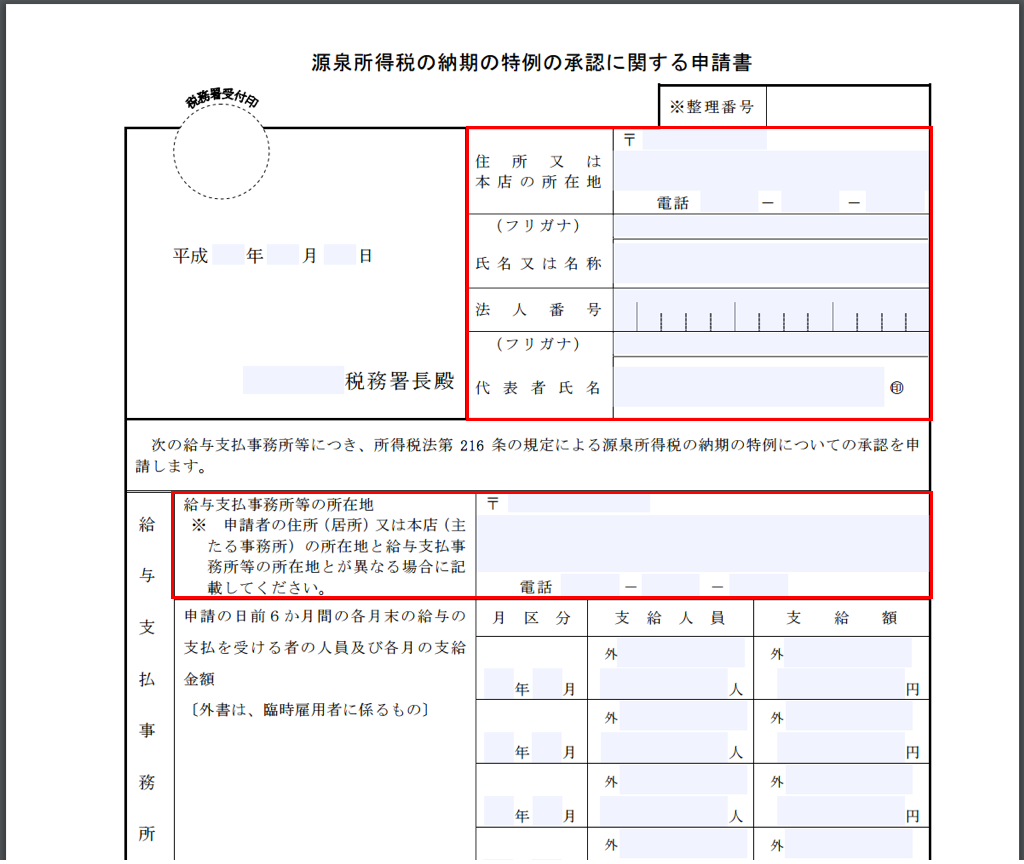

・厳選所得税の納期の特例の承認に関する申請書

:https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hojin/010705/pdf/2802h249.pdf

青色申告の承認申請書の記載部分は下記の通りです。

厳選所得税の納期の特例の承認に関する申請書の記載部分は下記の通りです。

さて、この書類への記載は特に難しくないので、そのまま赤枠内を問題なく埋めていただけると思うのですが、私自身、そもそも青色申告って何?源泉所得税の納期の特例って何?という状態でしたので私同様初心者の方のために少しだけ補足させてください。

まず、青色申告の方なんですが、特に設立間もない会社は申告にデメリットはほぼなく、メリットしかないので絶対に申請するようにしてください。

具体的には、赤字を次年度以降に繰り越せたり、30万円未満の減価償却資産は一括経費にできたりします。少し前にアメリカ大統領候補のトランプ氏が、20年ほど前に1年間で数百億円の赤字を申告した上で、そのあと20年近くにわたって税金を納めておらず問題になりましたね。これはある意味でこの青色申告の制度と似ています。つまり、次年度に黒字が出ても一時の赤字額で補填できるため、税金の納入額が少なくなるという一種のトリックなんですが、これと同様のスキームが青色申告を申請していると使えるということです。別に違法ではありません。社会的にきちんと整備された節税のための制度ですので、特にベンチャーにとってはありがたい制度です。他にもいろいろとメリットはあるのでとにかく面倒でも、この申請書は必ず提出するようにしましょう。

一方、厳選所得税の納期の特例の方ですが、これも通常は毎月源泉所得税を納める必要がありますが、この申請を提出していれば納付のタイミングが半年に一回になるという優れた制度です。この制度も利用するようにしましょう。

以上税務署だけに限らず、市役所や税務事務所など提出先が多岐に渡っており一見面倒に見えますが、実際の作業ボリュームは大したことありませんので、ぜひ一度ご自身で実施されることをオススメします。かつ少しでもわからないことがあればそれぞれの役所の担当者の方に問い合わせましょう。私も税務署の方に一度電話で聞いてしまいましたが、すごく丁寧に教えてもらえました。何より、普段意識していない社会制度についても勉強になりますので、日本で経営者を志すなら通り一辺倒の手続きは一度経験しておいて損はないと思います。何かわからないことがあればこのページのメッセージに書き込んでいただいても構いませんので!